Ter hábitos financeiros permite que em momentos de escassez da economia, você consiga passar sem maiores apertos.

Neste hábito, precisa ser observado duas situações: a primeira é fazer um bom controle dos gastos para sobrar dinheiro.

O segundo é investir o seu dinheiro em produtos financeiros que possam trazer alguma rentabilidade para compensar desvalorização frente a inflação.

Quando pensamos em economizar, achamos que obrigatoriamente precisamos deixar de comprar e fazer as atividades que gostamos, mas nem sempre é assim.

Conhecendo seus gastos financeiros

O primeiro passo é identificar todos os seus gastos financeiros e colocá-los em uma planilha, para classificar o quanto você ganha e para onde está destinando o seu dinheiro.

Uma dica para ajudar neste controle é o sistema Minhas Econômias, que permite criar uma conta gratuita e tem um aplicativo que possibilita fazer o controle direto do seu smartphone.

Primeiramente para começar, relacione todos os gastos mensais sem exceção.

Este exercício tem por objetivo identificar onde seu dinheiro está sendo empregado.

Como mencionei no início, para sobrar dinheiro é necessário conhecer seus hábitos de consumo e depois classificar como gastos imprescindíveis, aqueles que não podem ser cortados e gastos supérfluos, que são aqueles que não são prioritários.

Em primeiro momento, pode parecer que todos os gastos são necessários, mas após uma revisão criteriosa, vai conseguir identificar consumo que pode ser reduzido ou até cortado.

Criar sua reserva de emergência

Após esta etapa, possivelmente encontrará valores financeiros que estavam sendo mal empregados. Conseguindo cortá-los, será o momento de começar a criar sua reserva de emergência.

A corretora Rico¹, define a reserva de emergência como:

O fundo de emergência é um montante que está reservado para eventualidades e imprevistos, como problemas de saúde, demissões e rendimentos menores que os esperados.

Também chamado de reserva de emergência ou reserva financeira, o fundo pode ser interpretado como a quantia necessária para ajudá-lo a superar um período difícil ou não previsto

Entendemos que é aquele dinheiro para os momentos de aperto e é importante salientar que este dinheiro deve estar em uma aplicação financeira com liquidez, ou seja, que possa ser resgatado sempre que necessário.

Com relação ao valor que precisa estar aplicado, devemos considerar o custo médio necessário para passar o mês.

Então, a sua reserva será o equivalente aquele custo por pelo menos seis meses.

Como exemplo, imagine que seu custo médio entre habitação, alimentação, transporte e lazer seja de dois mil reais por mês. Sua reserva de emergência para se manter por seis meses deverá ser de doze mil reais.

Agora que sabemos que é necessário investir doze mil reais e que eles precisam estar em produtos financeiros que possuam liquidez, alguns exemplos de investimentos que atendam este contexto é o Tesouro Selic ou um CDB que ofereça uma rentabilidade superior a 100% da taxa Selic.

Porque não devo investir na poupança?

Talvez você se pergunte, mas porque não investir na poupança?

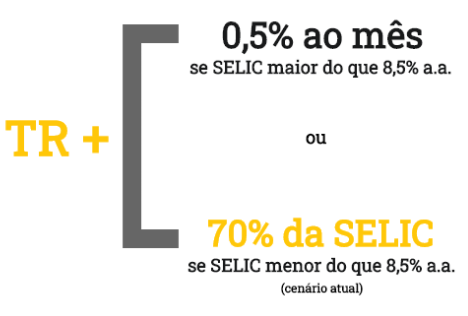

A poupança tem um tempo que deixou de ser interessante, ainda mais quando a taxa Selic ficou abaixo de 8,5% (no dia desta publicação em 31/05/2020 a taxa Selic estava cotada a 2,9% ao ano).

Segundo a XPI¹, a poupança renderia hoje 2,1% + TR que está cotada em 0%.

Além de ser uma modalidade com modelo de rentabilidade de aniversário mensal, ou seja, rende apenas uma vez no mês e caso você resgate o valor antes dos trinta dias, perde a rentabilidade daquele período.

Se compararmos a rentabilidade da Poupança atualmente em 2,1% ao ano frente a um CDB que renda acima de 100% da taxa Selic que esta cotado a 2,9% ao ano, já mostra a desvantagem.

Para se ter uma ideia, a inflação acumulada nos últimos 12 meses – entre março de 2019 e março de 2020 – é de 3,30%, conforme os dados mais recentes do Instituto Brasileiro de Geografia e Estatística (IBGE). Ou seja, neste momento, a poupança está longe de ser um investimento com chances de boa rentabilidade.³

Mas é importante salientar que no caso do produto CDB, ocorre a incidência do imposto de renda sobre a rentabilidade, mas ainda assim ele é mais interessante.

Outra dica, é pesquisar as instituições que oferecem segurança e uma boa rentabilidade para seu fundo de reserva.

Novos parceiros financeiros

Sair dos tradicionais bancos onde a rentabilidade dos produtos financeiros oferecidos costumam ser abaixo dos praticados pelo mercado por ser uma boa escolha.

Avalie as corretoras que podem oferecer produtos semelhantes com ótimas opções de rentabilidade.

Alguns exemplos de corretoras de valores são Easynvest, Rico e Sofisa Direto. Esta última oferece CDB de liquidez diária com valor inicial de investimento a partir de um real.

Todos são bancos digitais, ou seja, o investimento ocorre pela internet sem agência física, mas com a mesma segurança e garantias dos bancos tradicionais.

Conclusão:

Aprendemos com nosso “novo normal”, que criar hábitos financeiros é muito mais do que uma dica, mas sim uma necessidade.

Não sabemos ainda o que esperar dos acontecimentos e rumos que a economia possa avançar, por isso, controles financeiros se faz necessário.

Espero que tenha gostado destas dicas e até o próximo artigo.

|¹ https://blog.rico.com.vc/como-fazer-fundo-emergencia. Acessado em 30/05/2020 às 18:00.

|² https://conteudos.xpi.com.br/aprenda-a-investir/relatorios/reserva-de-emergencia/. Acessado em 30/05/2020 às 18:17.

|³ https://blog.genialinvestimentos.com.br/qual-o-rendimento-da-poupanca-em-2020- vale-a-pena-investir/. Acessado em 31/08/2020 as 07:30.

[…] nós já falamos sobre como empreender na vida e nos negócios e também em como se organizar financeiramente, no artigo de hoje vamos falar sobre comunicar para encantar as […]

[…] ler nosso artigo sobre criar hábitos financeiros, você define uma meta de procurar dicas de […]

[…] tratamos da criação de hábitos financeiros e este é mais um incentivo para planejar o […]